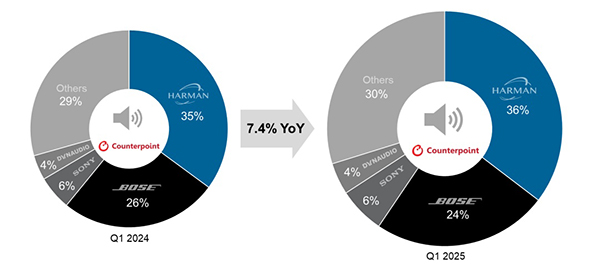

�Ј�(ch��ng)�о��C(j��)��(g��u) Counterpoint ��ԃ�l(f��)����(b��o)�棬Ŀǰȫ�����܇(ch��)���ϵ�y(t��ng)�Ј�(ch��ng)�� Harman �� Bose ����(d��o)���ɼҏS�̺�Ӌ(j��)ؕ�I(xi��n)�� 60% �Ŀ��N(xi��o)���~��

��(b��o)���ᵽ����ǰʮ��(y��ng)���У�AAC Technologies ��Ψһ�ϰ���Ї�(gu��)��I(y��)���M��ԓ�Ј�(ch��ng)���y(t��ng)���� Harman��Bose��Sony �� Dynaudio ������(gu��)���ձ��͚W����I(y��)����(d��o)�����S���Ї�(gu��)��܇(ch��)Ʒ�ƏS����ȫ����(n��i)��Ӱ��������U(ku��)��Sonavox��WANOS��Nobo Automotive �� ADS Audio ���Ї�(gu��)��I(y��)����Ѹ������IT֮�Ҹ� 2025 �� Q1 ���~�D���£�

-

• Harman ���~ 36%

-

• Bose ���~ 24%

-

• ������~ 6%

-

• ���÷��~ 4%

-

• �������~ 30%

��(b��o)��Q(ch��ng)��������������(y��ng)朿�������������߲���Įa(ch��n)Ʒ�w�(y��n)��С�i�����ܺͼ������Ї�(gu��)܇(ch��)���ѽ�(j��ng)�_(k��i)ʼ�����аl(f��)܇(ch��)�d���ϵ�����c���B(t��i)�������չ�_(k��i)��ȅf(xi��)����

��(b��o)��߀�Q(ch��ng)��һ��(g��)ֵ���P(gu��n)ע��څ��(sh��)�ǣ��Ї�(gu��)܇(ch��)���ڸ߶��Ј�(ch��ng)�e�O���ӓP(y��ng)�����Ô�(sh��)����ε��(l��i)���O봺ͱȁ��ϵȶ���Ї�(gu��)��܇(ch��)Ʒ�ƏS�̶����Ƴ���䳬�^(gu��) 20 ��(g��)�P(y��ng)����܇(ch��)�ͣ�����ε��(l��i) ET7���O� 001 �Լ��ȁ����v��(sh��) D9���M�ܸ߶�܇(ch��)�͵ēP(y��ng)����(sh��)�����֮�࣬���Ї�(gu��)��܇(ch��)Ʒ�ƏS�����l(f��)���Ƴ�����^�ٓP(y��ng)���ĸ����ԃr(ji��)�ȵ�늄�(d��ng)��܇(ch��)܇(ch��)�ͣ��Ķ��p�����Ј�(ch��ng)��ƽ�����P(y��ng)����(sh��)����

�����ړP(y��ng)����(sh��)���ϵı�ƴ����܇(ch��)Ʒ�ƏS�̌�(du��)ܛ�����x���l���ܵIJ������ӣ�Ҳ����̸�׃܇(ch��)�d���ϵ�y(t��ng)�Ј�(ch��ng)�ĸ�(j��ng)��(zh��ng)��֡������� OTA �h(yu��n)������(j��)��������܇(ch��)Ʒ�ƏS�̞��Ñ��ṩ��(g��)�Ի����l�w�(y��n)����˹�� Model 3��ε��(l��i) ET7���P������ Optiq �Լ� Lucid Air �ȶ��܇(ch��)�;�֧�� OTA ���£��܉���m(x��)�����Ñ��w�(y��n)���S�����������¹��ܡ����g���l�ͳ���ʽ���l���g(sh��)�ڸ߶�܇(ch��)�͵��ռ�����Ñ�(l��i) 360 �ȵ���(ch��ng)�w�(y��n)�����磬������(gu��)�Ј�(ch��ng)��ͨ����܇(ch��)������P������Ʒ�� 2026 ��ȫϵ늄�(d��ng)܇(ch��)�����ṩ�ű�ȫ����Dolby Atmos���w�(y��n)��

���w���ԣ����M(j��n)��܇(ch��)�d���ϵ�y(t��ng)���ڳɞ����M(f��i)��ُ(g��u)�I(m��i)�Q���еĺ��IJ�����أ����������Ї�(gu��)�@�N���g(sh��)ǰ���Ј�(ch��ng)�����M(f��i)��Խ��(l��i)ԽԸ���피�(j��)��Ч�w�(y��n)֧����r(ji��)�� |

��Ϣ")